Mülkiyetleri devlet hazinesine ait olan kamu şirketleri ve arazileri Türkiye Varlık Fonu’na devredildi. Buna göre Ziraat Bankası, BOTAŞ, Türksat Kablo TV, PTT, Eti Maden, Çaykur ve Borsa İstanbul’un hazine hisselerinin tamamı Varlık Fonu’na devredildi.

“Mali disiplinsizlik zirve yapacak. Türkiye’nin kamu borcu düşecek, özel borcu artacak”

Doç. Dr. Uğur Emek‘in verdiği bilgiye göre; devletin tamamına sahip olduğu Türkiye Varlık Fonu’nun borçları devletin resmi mali tablolarında ve borç istatistiklerinde gösterilmeyeceği için Türkiye’nin resmi kamu borcu düşecek ve özel borcu artacaktır. Ancak mali disiplinsizliği de zirve yapacaktır.

En az 5 kişiden oluşacak Türkiye Varlık Fonunun yönetim kurulu, başkan ve üyeleri ile genel müdürü Başbakan tarafından atanmaktadır. Ayrıca Varlık Fonuna devredilen kurumların tüm lisans haklarını kullanma, devretme, kiralama da Türkiye Varlık Fonuna aittir.

Hisselerinin tamamı Varlık Fonu’na devredilen kuruluşlar

- Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketi

- Boru Hatları ile Petrol Taşıma Anonim Şirketi (BOTAŞ)

- Türkiye Petrolleri Anonim Ortaklığı (TPAO)

- Posta ve Telgraf Teşkilatı Anonim Şirketi (PTT)

- Borsa İstanbul Anonim Şirketi (BİST)

- Türksat Uydu Haberleşme Kablo TV ve İşletme A.Ş. (TÜRKSAT)

Hisselerinin bir kısmı Varlık Fonu’na devredilen kuruluşlar

- Türk Telekomünikasyon A.Ş. – % 6,68’i devredildi

- Eti Maden İşletmeleri Genel Müdürlüğü

- Çay İşletmeleri Genel Müdürlüğü (Çaykur)

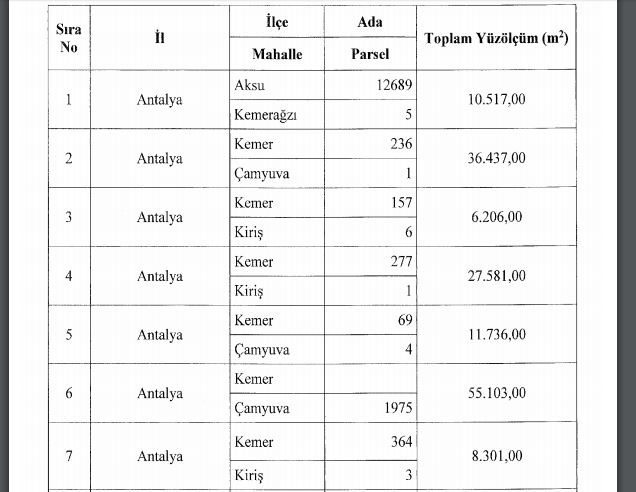

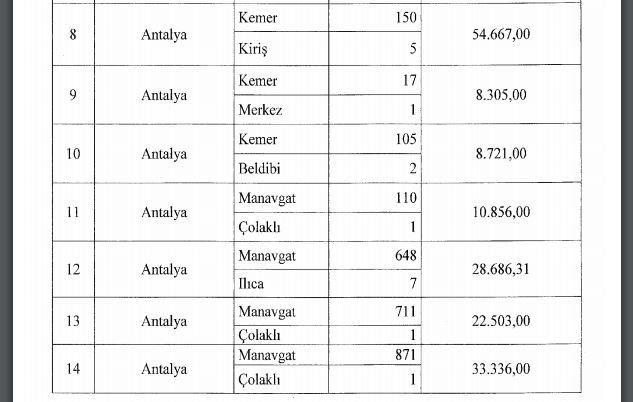

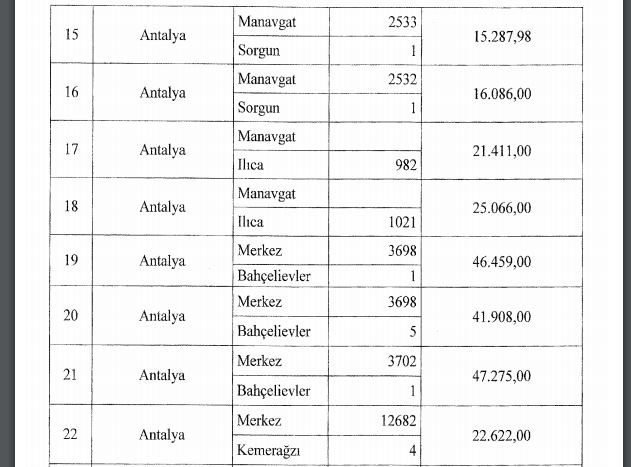

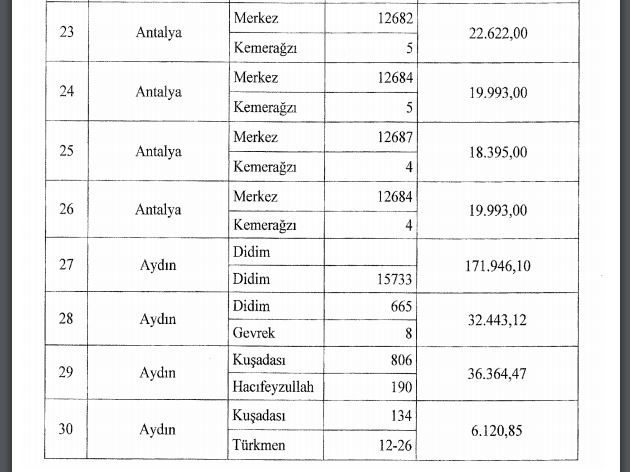

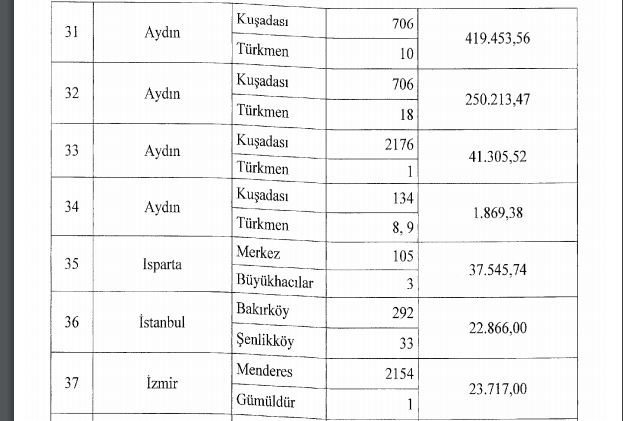

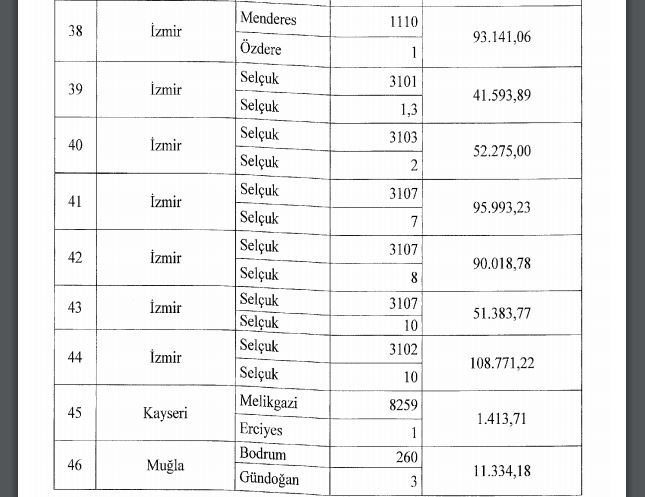

Varlık Fonu’na devredilen hazine arazileri

Varlık Fonu nedir? Ne yapar?

15 Temmuz darbe girişiminin sonrasında, geçen ayın ortalarında TBMM’den bir gece yarısı sessiz sedasız bir yasa geçti: Türkiye Varlık Fonu… Ve Ağustos sonunda Resmi Gazete’de yayınlandı: Türkiye Varlık Fonu Yönetimi AŞ kuruldu!

Ağustos 2016’da Türkiye Varlık Fonu ve bu fona bağlı alt fonları kurmak ve yönetmek üzere Türkiye Varlık Fonu Yönetimi Anonim Şirketi kurulmuştu. Başbakanlık’a bağlı fonun ana faaliyet konusu ise fonların kurulması ve yönetimi olan, sermaye piyasalarında araç çeşitliliği ve derinliğine katkı sağlamak, yurt içinde kamuya ait varlıkları ekonomiye kazandırmak, dış kaynak temin etmek, stratejik, büyük ölçekli yatırımlara iştirak etmek.

Prof. Dr. Oğuz Oyan: Bakiyesi 100 milyar olan işsizlik fonu, sermayedara sunulacak

Prof. Dr. Oğuz Oyan’ın Sol Haber’e aktardığı bilgiler şöyle:

“Türkiye Varlık Fonu, işsizlik fonu kaynaklarını geçici olarak değil de, bütünüyle transfer edecek gibi görünüyor. Bir bakıma, mülkiyet transferi söz konusu. İşçilerin, yoksulların hakkı olan bir fonun sermayedarlara aktarılması anlamına geliyor. İşçilere ait bir mülkiyetin ve birikimin, olduğu gibi aktarılması anlamına geliyor. Geniş kitlelere, özellikle de emekçi kitlelere yük bindirecek yeni mekanizmalar gündeme getirileceği anlaşılıyor.

Ülke varlık fonları, dış fazla veren, özellikle de enerji ihraç eden ülkeler açısından, ülkenin bu dış fazlalarının değerlendirilmesi için oluşturuluyor. Bunlar çeşitli dünya borsalarında bir şekilde değerlendirilmek için yatırılıyor. Bunların bir kalkınma fonu bağlamında uygulaması yok. Esas itibariyle mantığı bu değil. Türkiye gibi dış açık veren ülkelerde varlık fonu oluşturulması, bizatihi sistemin doğasına aykırı. Bunu ortaya çıkan nedenlere aykırı.

Türkiye hem dış açık veriyor, hem de kendi bütçesi açık veriyor.

Türkiye hem dış açık veriyor, hem de kendi bütçesi açık veriyor. Bütçenin açıklarının gizlenmiş olduğunu da dikkate almak lazım. Dolayısıyla Türkiye’yi yöneten siyasi iradenin burada amaçladığı kastın başka olduğunu düşünmek gerekiyor. Bir kere Türkiye’de var olan kaynakları kullanmak için değil, kaynak yaratmak için fon kuruluyor. Zaten bu fonun kurulmasının genel gerekçesine baktığımızda, ilk olarak çok büyük yatırımlara kaynak sağlamak olduğunu söylüyorlar.

Örnek veriyorlar, 3. Havalimanı, Kanal İstanbul, Çanakkale köprüsü gibi byük projelere finansman sağlamak gibi… Buradan bakıldığında bunun, 1984’te kurulan Kamu Ortaklığı Fonu’na benzer bir oluşumu çağrıştırdığını görüyoruz. O da borçlanarak büyük yatırımlara, özellikle otoyollara kaynak sağlamak için kurulmuştu. Kamu Ortaklığı Fonu şimdi yok, 2001’de kaldırıldı.

Bu fon bir kere borçlanacak bir fon.

Borçlanma, bu fonun gündeminde olan bir konu. Ama başka kaynakları da hedefliyor. O da başta emekçiler olmak üzere, toplumun geniş kesimlerinden kesilecek bir takım kesintileri görüyoruz. Tıpkı 1980’lerde ortaya çıkmış Konut Edindirme Yardımı, Çalışanların Tasarrufunu Teşvik Hesabı gibi büyük kaynaklar biriktiren, ama sonradan sermayenin hizmetinde kullanılan, bütçe açıklarında kullanılan fonları akla getiriyor.

Bir başka şekliyle de Sosyal Yardımlaşma Teşvik Fonu’nun kaynak sağlama yöntemini hatırlatıyor: O fonun kaynak sağlama yöntemi, her fonun gelirinin belli miktarının bu fona aktarılması gibi bir uygulamaydı. Kaynak sağlama meselesinde, Bireysel Emeklilik Sigortası’nı kullanabilirler. Açıkça beyan ettikleri İşsizlik Sigortası Fonu var. Dolayısıyla şöyle bir açmazı var. İşsizlik Sigortası Fonu denildiğinde, 130 küsur milyar lira kaynak toplanmış, şu an nerden baksak fonun bakiyesi 100 milyar liraya yakın.

Bu bakiyenin ne kadarı kullanılabilir. Bu bakiyenin çok büyük bölümünü zaten devlet iç borçlanmada kullanıyor. Burada Ali’nin külahı Veli’ye meselesi ortaya çıkıyor. İşsizlik Fonu kaynaklarını geçici olarak kullanmak değil de, bütünüyle transfer etmek biçiminde bir yöntem söz konusu. Bu bir bakıma, milkiyet transferi anlamına geliyor. İşçilere ait mülkiyetin, birikimin olduğu gibi aktarılması anlamına geliyor.

Bunun hukuki sonuçları olur.

Türkiye’nin hukuk düzeninde böyle bir davanın sonucu ne olur, belli olmaz tabii. Geniş kitlelere, özellikle de emekçi kitlelere yük bindirecek yeni mekanizmalar gündeme getirleceği anlaşılıyor. Dolayısıyla burada, Türkiye’de özellikle Özal döneminden beri şimdiye kadar oluşmuş fonların nerdeyse toplamı kadar bir fon oluşturulması amaçlanıyor gibi duruyor. 1991’de bu fonların gelirlerinin, Türkiye gelirine oranı yüzde 57 idi.

Şimdi burada rakamlar uçuşuyor. Önce 100 milyar denildi, sonra 100 milyar dolar denildi, sonra bir bakan çıktı 200 milyar dolar hedefliyoruz dedi, bunlar tabii atmasyon ya da atış serbest denilen bir durum. Yani ne yapacaklarını bilmiyorlar ama şu gerçek ki, kaynağa çok sıkışmış vaziyetteler. Türkiye dış dünyada giderek albenisi düşen, tereddüt yaratan, borçlanma imkanları daralan bir ülke konumunda.

Öyle olunca da kaynak yaratmak gerekiyor. Belki şimdi bazı yatırımlar için yaratılıyor bu kaynak ama yarın bir kriz anında Türkiye’nin borçlarını döndürebilmek için kullanılabilir. Bir çaresizlik ve sıkışmışlık halinin yansımasıdır. Çareyi de işçi sınıfının, çalışanların, emekçilerin cebinde arıyorlar.”

Türkiye Varlık Fonu kanunu analizi (Uğur Emek)

Bu Kanunun amacı sermaye piyasalarında araç çeşitliliği ve derinliğine katkı sağlamak, yurtiçinde kamuya ait olan varlıkları ekonomiye kazandırmak, dış kaynak temin etmek, stratejik, büyük ölçekli yatırımlara iştirak etmek için Türkiye Varlık Fonu ve bu fona bağlı alt fonları kurmak ve yönetmek üzere Türkiye Varlık Fonu Yönetimi Anonim Şirketinin (Şirket) kurulması, yönetimi ve faaliyetlerine ilişkin esasları düzenlemektir.”

Bağımsız denetime tabi

TVF Sermaye Piyasası Kanunun kurumsal yönetim ilkelerine ve bağımsız denetime tabidir. Ayrıca Başbakan’ın görevlendireceği en az üç merkezi denetim elemanının hazırlayacağı mali denetim raporları aracılığıyla TBMM Plan ve Bütçe Komisyonu nu tarafından denetlenecektir.

Kamu borç istatistiklerinde yer almayacak

Ancak, bunların dışında Fon diğer kamu kuruluşlarının tabi olduğu yönetişim ve denetim düzenlemelerine tabi değildir. Bu haliyle de mali saydamlığı ve istikrarı önemli ölçüde tehdit etme potansiyeline sahiptir. Çünkü, TVF’nun varlıkları ve yükümlülükleri devletin bütçesinde, bilançolarında ve nihayet kamu borç istatistiklerinde yer almayacaktır.

2001 krizinden sonra kamu mali yönetiminde saydamlığı ve hesap verebilirliği sağlamak amacı çerçevesinde bütçeyi, borçlanmayı ve denetimi artırmak için yeni düzenlemeler yapıldı. Bu düzenlemeler mali saydamlık ilkesi çerçevesinde her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyunun zamanında bilgilendirilmesi gerekmektedir.

Sayıştay denetiminden muaf

Ancak 6741 sayılı Kanun’la 2001 sonrası mali reformların saydamlık ve hesap verebilirlik felsefesinin aksine iki tane örtülü ve bir tanede açık (Sayıştay denetimi) muafiyet getirildi. Açık muafiyet -Sayıştay denetimi- çokça eleştirilirken, aşağıda değineceğim örtülü muafiyetler gözden kaçırıldı (diğer muafiyetler için Kanun’un 8’inci maddesine bakınız).

1. 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu

5018 sayılı Kanun kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği ve malî saydamlığı sağlamak üzere, kamu malî yönetiminin yapısını ve işleyişini, kamu bütçelerinin hazırlanmasını, uygulanmasını, tüm malî işlemlerin muhasebeleştirilmesini, raporlanmasını ve malî kontrolü düzenlemeyi amaçlamaktadır. Kanun’un kapsadığı kuruluşlar pozitif bir liste olarak kanun ekinde belirtilmektedir. TVF bu listeye ilave edilmediği için örtülü biçmde mali saydamlığı ve hesap verebilirliği hedefleyen 5018 sayılı kanun kapsamının dışında kalmaktadır.

2. 4749 Sayılı Kamu Finansmanı Ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun

4749 sayılı kanunun bir amacı da Devlet iç ve Devlet dış borcunun etkin bir şekilde yönetilmesi ve izlenmesidir. Kanunun kapsamı içerisinde diğerlerinin yanı sıra “özel hukuk hükümlerine tâbi olmakla beraber sermayesinin yüzde ellisinden fazlası kamuya ait olan kuruluşlar” da sayılmaktadır. Oysa, 6741 sayılı kanun muafiyet ve istisnalar kapsamında kanun adı zikretmeksizin örtülü biçimde (m. 8/fıkra 4) TVF’nun, fon tarafından kurulacak şirketlerin ve alt fonların yükümlülüklerini”sermayesinin yarısından fazlası kamuya ait olan veya özel kanunla kurulan kamu kurum, kuruluş ve ortaklıklarına uygulanan mevzuatın” yani 4749 sayılı Kanun kapsamından çıkarmaktadır. Böylece Fonun borçları Hazine Müsteşarlığı tarafından izlenmeyecek, yönetilmeyecek ve raporlanmayacaktır.

")