Covid-19 pandemisi ile birlikte dünya çapında hemen hemen tüm sektörlerde yaşanan daralma, bankacılık sektörünü de etkiledi. Türkiye’de son dönemde bankalarda çalışan ve şube sayısındaki azalış dikkat çekiyor!

Pandeminin yol açtığı belirsizlik ve kısıtlamalar, ülke ekonomilerini olumsuz yönde etkiledi. Ülkeler, bu zararlardan olabildiğince az etkilenmek için birçok tedbir uygularken aynı zamanda vatandaşlar ve şirketler için de destek paketleri açıkladılar.

Pandemi sürecinde, bankalar da bireysel ve kurumsal müşterilerine pek çok destek sağladı. Ödeme yapmakta zorlanan müşteriler için kredi ödemelerinin ertelenmesi, başlıca desteklerden biri oldu.

Karantina tedbirleri ve kısıtlamalarından ötürü bankaların son yıllarda gündeminde olan dijitalleşme süreçleri ise hızlanarak hayata geçirilmiş oldu.

Salgın boyunca birçok inovatif işe de imza atıldı. Mobil bankacılık ve ödeme sistemlerinin geliştirilip iyileştirilerek fiziki süreçlerin azaltılması, pandemide yaşanan önemli gelişmelerden bir tanesiydi.

Covid-19 salgınının bankacılık sektöründeki; uzaktan çalışma, mobil bankacılık ve alternatif dağıtım kanalları gibi süreçleri hızlandırdığını göz önünde bulundurduğumuzda, kazanılan ivme sayesinde pek çok gelişmenin beklenenden hızlı bir şekilde gerçekleşeceğini öngörmek yanlış olmaz.

Türkiye’de Bankacılık Sektörü

Yukarıda da bahsettiğimiz gibi bankacılık sektöründeki gelişmeler ve pandeminin dijital bankacılığı yaygınlaştırmasının olumlu etkileri oldu.

Bankaların fiziki şube ve çalışan sayılarındaki değişim, bu etkiyi en iyi göz önüne koyan örneklerden bir tanesi olarak karşımıza çıkıyor.

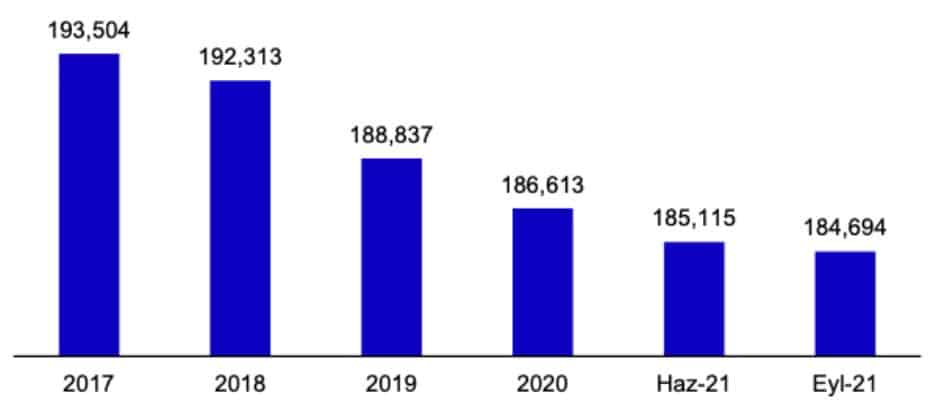

Çalışan Sayısı:

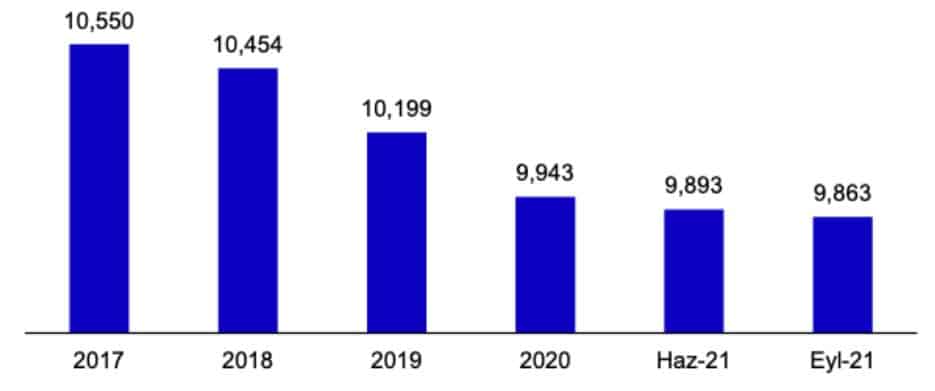

Şube Sayısı:

Türkiye Bankalar Birliği tarafından yayınlanan verilerin gösterdiği üzere; son yıllarda fiziki şubelerin kapatılması, bundan dolayı da istihdam sayısındaki azalış bize dijitalleşme sürecinin etkilerini daha net gösteriyor.

- BDDK verilerine göre; Mart 2021 itibarıyla Türkiye’de aktif olarak faaliyet gösteren banka sayısı 52’dir.

Sektöre yakından bakış

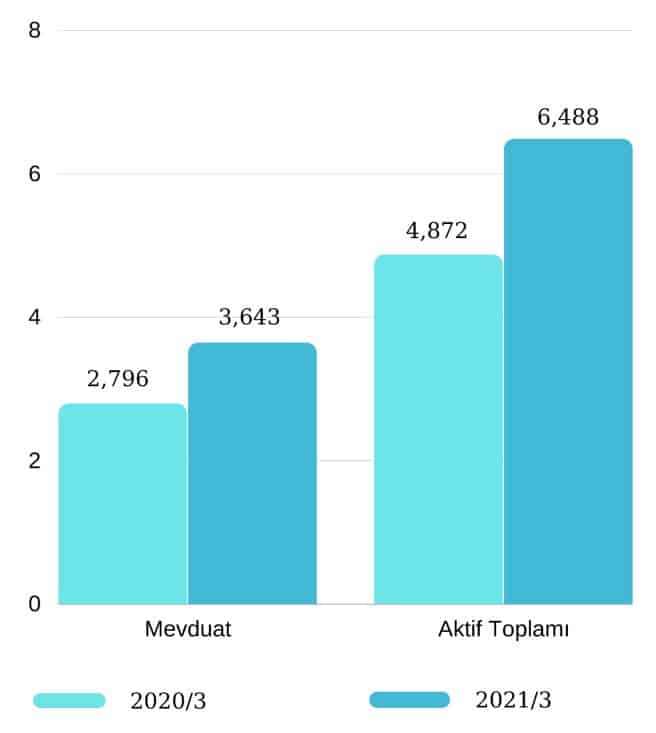

Türkiye’de bankacılık sektörü son dönemlerde büyüme hızını artırırken, toplam aktifleri Mart 2020’ye kıyasla, Mart 2021’de %33 artış göstererek 6,5 trilyon TL’ye ulaştı.

Bankaların mevduat tutarlarında da önemli oranda artışlar görüldü. 2021 Mart itibarıyla yıllık olarak %30,3 büyüme görülürken, sektördeki toplam mevduat tutarı 3,6 trilyon TL’yi aştı.

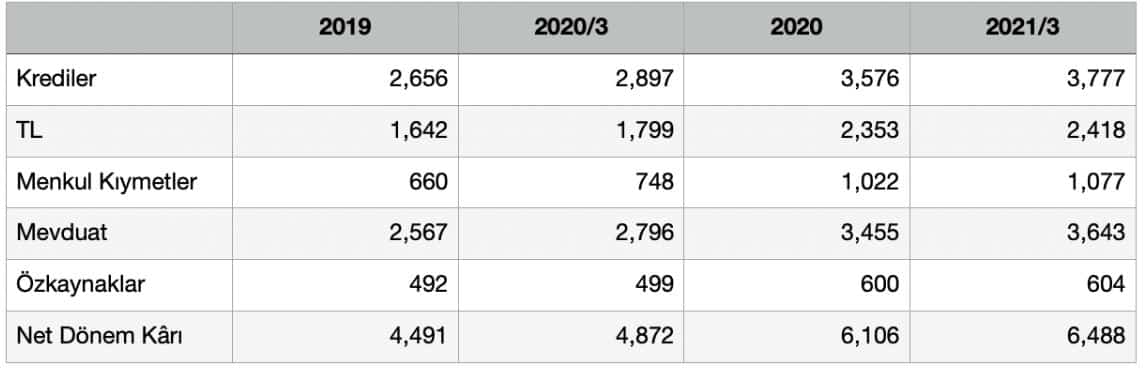

Türkiye Bankacılık Sektörü (Milyar TL)

Sektörün özkaynakları da 2021 yılının mart ayı itibarıyla, bir önceki yıla göre %20,9 artış göstererek 604 milyar TL’ye ulaştı.

Türkiye Bankacılık Sektörü (Milyar TL)

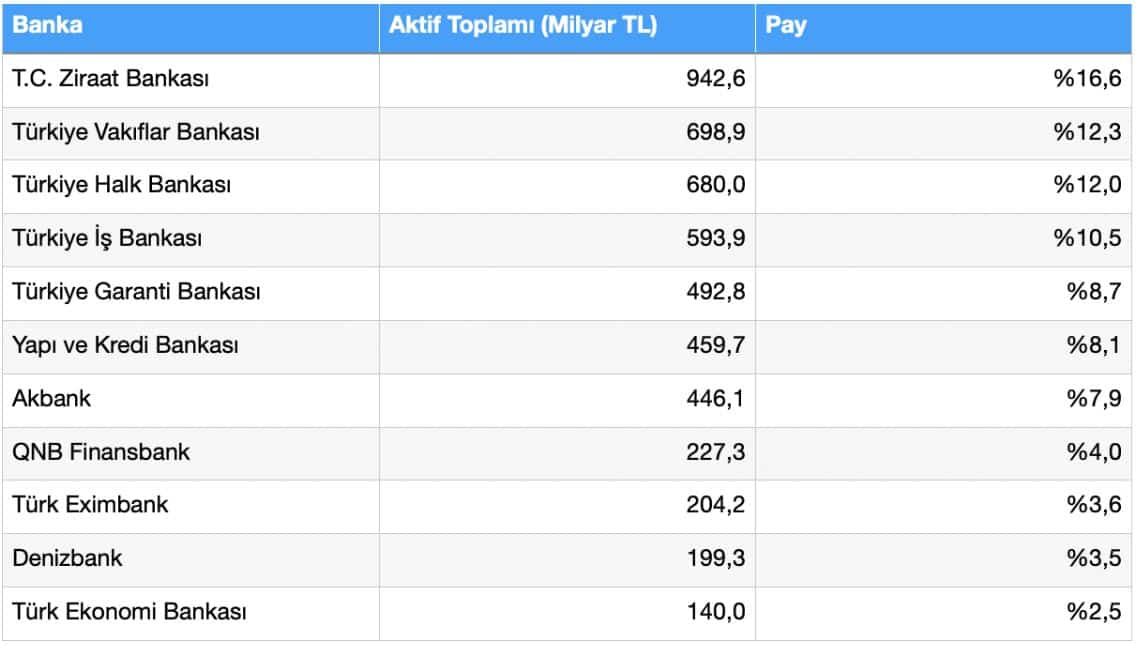

2020 yıl sonu itibarıyla Türkiye’de bankalar arasında, aktif büyüklük sıralamasının ilk 3’ünde kamu bankaları bulunmaktadır.

2019 yılının sonunda 2,7 trilyon TL olan kredi hacmi, bir yılda %35 artış göstermiş ve 3,6 trilyon TL’ye ulaşmıştır. 2021 Mart ayında ise bu hacim 3,8 trilyon TL’ye ulaşırken yıllık büyüme oranı %30,4 olmuştur.

Bankaların menkul kıymetler portföyünde de büyüme görülürken, 2019 sonunda 660 milyar TL olan banka bilançosundaki menkul kıymetler hacmi; 2020 sonunda 1 trilyon TL, 2021 ilk çeyreği itibarıyla ise 1,1 trilyon TL’ye ulaştı.

2021 ikinci çeyreğinde bankacılık sektörü

2021 yılının ikinci çeyreği itibarıyla menkul değerler portföyü, 1 trilyon 138,3 milyar TL oldu.

Bankacılık sektörünün aktif büyüklüğü, 6 trilyon 730 milyar TL olarak gerçekleşti.

Sektörün dönem net kârı 2021’in ikinci çeyreğinde yıllık %10 artışla, 30,7 milyar TL’den 33,8 milyar TL’ye yükseldi.

Krediler yıllık bazda %20,2 artışla 3 trilyon 917 milyar TL olurken kredilerin artış hızı 2021’in ilk çeyreğindeki %30,4’ten %20,2’ye geriledi.

2021 yılının ikinci çeyreğinde sektörün aktif büyüklüğünün;

- %58,2’sini krediler

- %16,9’unu menkul değerler portföyü

- %10,4’ünü nakit rezervler

- %14,5’ini ise diğer aktifler oluşturdu.

İkinci çeyrekte toplam kredilerin %77,7’sini ticari krediler oluştururken, yıllık %18,9 artarak 3 trilyon 42 milyar TL’ye ulaştı.

Bireysel krediler ise yıllık bazda, %25,1 artarak 874,2 milyar TL’ye yükseldi.

- BİST Bankacılık Endeksi (XBANK) ekim ayında %8,24 değer kazandı.

Sektörden şirketler kimler?

Garanti (GARAN)

Türkiye Garanti Bankası (GARAN); kurumsal, ticari ve bireysel müşterilerine mevduat, kredi, dış ticaret işlemleri, yatırım ürünleri, nakit yönetimi, leasing, faktoring, sigorta, kredi kartları gibi pek çok bankacılık ürünlerinin hizmetini vermektedir.

- Piyasa Değeri: 43,8 milyar TL

- Net Kâr (2021/ İlk 9 Ay): 8,98 milyar TL

- F/K: 3,62 (Sektör Ort.: 10,57)

- Temettü Verimliliği: %1,69 (Sektör Ort.: %2,00)

- Kazanç Verimliliği: %27,62 (Sektör Ort.: %9,46)

Akbank (AKBNK)

Akbank (AKBNK), ticari ve özel bankacılık hizmetleri sunmaktadır. Bu hizmetler; bireysel bankacılık; ticari bankacılık, kurumsal yatırım, özel bankacılık ve varlık yönetimi olarak detaylandırılabilir.

- Piyasa Değeri: 32,8 milyar TL

- Net Kâr (2021/ İlk 9 Ay): 7,3 milyar TL

- F/K: 2,97 (Sektör Ort.: 10,57)

- Temettü Verimliliği: %2,31 (Sektör Ort.: %2,00)

- Kazanç Verimliliği: %33,72 (Sektör Ort.: %9,46)

Yapı ve Kredi Bankası (YKBNK)

Yapı ve Kredi Bankası (YKBNK); bireysel bankacılık, kurumsal ve ticari bankacılık, özel bankacılık ve varlık yönetimi hizmetleri sunan bir bankadır.

- Piyasa Değeri: 25,1 milyar TL

- Net Kâr (2021/ İlk 9 Ay): 6,9 milyar TL

- F/K: 2,77 (Sektör Ort.: 10,57)

- Temettü Verimliliği: %2,36 (Sektör Ort.: %2,00)

- Kazanç Verimliliği: %36,15 (Sektör Ort.: %9,46)

Kaynaklar: Getmidas, BDDK, TBB, KMPG, Tradingview.com, Marketwatch.com, Rasyonet.com.tr

: Yeni Bir Yapılandırma Haftası")

: Zihinsel Dönüşüm ve Stratejik Yenilenme")