Akaryakıtta ÖTV marjı bitti, zamlar artık pompaya yansıyacak! Türkiye, Avrupa’nın akaryakıttan en yüksek vergi alan ülkesinden en düşük vergi alan ülkesine döndü.

Akaryakıtta uygulanan eşel mobil sistemi kapsamında, artan maliyetlerin tüketicilere yansımaması için, kur ve petrol fiyat artışları ÖTV’den karşılanıyor. Ancak gerek kur gerekse petrol fiyatındaki aşırı artış, vergi oranlarında indirime yönelik marj bırakmadı. Yani akaryakıt ürünlerinden alınan ÖTV sıfır noktasına kadar geriledi. Bu durumda artan maliyetin vergi yoluyla karşılanmasının da sonuna gelinmiş oldu.

Eğer önümüzdeki dönemde kur ve petrol fiyatındaki artış devam ederse, her artış pompa fiyatına yansıyacak. Burada, LPG ve motorinde ÖTV sıfıra kadar inerken, benzinde halen küçük bir marj bulunuyor.

Bu konuda vergialgi.net’te bir makale yayınlayan Gelir İdaresi E. Strateji Geliştirme Daire Başkanı Nazmi Karyağdı, Dünya gazetesine yaptığı açıklamada, sistemin şu ana kadar akaryakıt kaynaklı enflasyonun önlendiğini söyledi.

Eşel mobil sistemden vaz geçilmesi halinde verginin fiyata eklenerek litre başına 2.5-3 lira arasında zammın otomatik olarak pompa fiyatına yansıtılacağı anlamına geldiğini bildirdi.

“En yüksek vergili ülkeden, en düşük vergili ülke haline geldik”

Eşel mobil sistemine enfl asyonla mücadelede alınan tedbirler kapsamında 14 Mayıs 2018’de geçildiğini hatırlatan Nazmi Karyağdı, bu tarihten itibaren uluslararası petrol fiyatında ve döviz kurunda meydana gelen artışların halka yansımaması için artışların ÖTV’den karşılandığını kaydetti.

Başka bir ifade ile akaryakıtta rafineri çıkış fiyatı artması halinde, perakende tarafa yüklenen vergiden bu artış kadar vazgeçildiğinin altını çizen Karyağdı, kısa süre sonra vazgeçilen sistemin Nisan 2019’da yeniden devreye alındığını bildirdi.

Türkiye’nin yıllardır Avrupa’da akaryakıttan oransal olarak en fazla vergi alan ülke konumunda olduğunu dile getiren Nazmi Karyağdı, bu oranın 2005 yılında kurşunsuz benzinde yüzde 75’i, motorinde ise yüzde 65.09’u gördüğünü aktardı.

EPDK’nın açıkladığı son verilere göre Türkiye’nin 95 oktan benzinin satış fiyatı içindeki yüzde 27.24 ile Avrupa’nın en düşük vergi alan ülkesi haline geldiğini söyleyen Karyağdı, bu oranın İtalya’da yüzde 62.06, AB ortalamasında ise yüzde 56.87 olduğunu belirtti.

Motorinde de Türkiye’nin vergi oranı yüzde 28.62 iken AB ortalamasının yüzde 52.36 olduğuna değinen Karyağdı, LPG’de ise Türkiye’deki vergi oranının yüzde 43.68 olduğunu vurguladı.

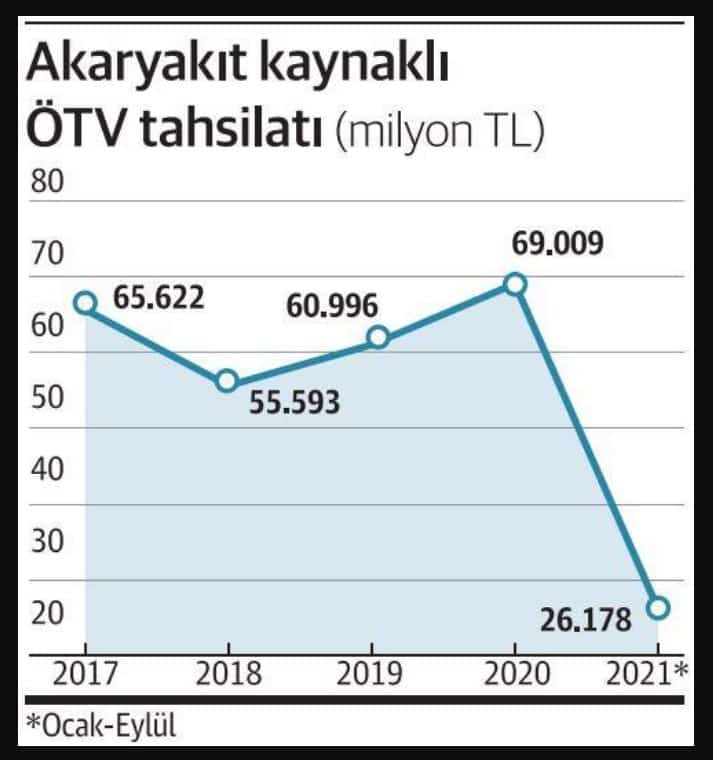

TL değerlendi, ÖTV geliri 10 milyar lira düştü

Nazmi Karyağdı, eşel mobil sisteminin uygulama sürecinde, Türk Lirası’nın değer kazandığı dönemlerde akaryakıt kaynaklı ÖTV gelirlerinde ciddi azalma yaşandığı bilgisini verdi. Buna göre 2017 yılında 65 milyar 622 milyon lira olan ÖTV geliri, TL’nin değerlendiği 2018’de 55 milyar 593 milyar liraya geriledi. 2019’da 60.1 milyar lira olan ÖTV tahsilatı, 2020’de 69 milyar lirayı bulurken, bu yılın Ocak-Eylül dönemindeki tahsilat 26 milyar 178 milyon lira oldu.

Enflasyonu düşürmeyi hedefleyen maliye politikasının aracı olarak uygulanan sistemin vergi gelirini azaltmasına karşın, vatandaş ve işletmelerin fiyat artışına maruz kalmasını önlediğini vurgulayan Karyağdı, bunun maliyet enflasyonunu önemli ölçüde azalttığını dile getirdi.

ÖTV kaynaklı azalan vergi geliri için yeni kaynak arayışlarına girişildiğine değinen Nazmi Karyağdı, bunları, “Tütün ve alkol ürünleri üzerindeki ÖTV’nin artırılması, finansman gider kısıtlaması, araç giderlerinin yüzde 70’inin gider yazılması, bu yıl yüzde 20’ye inmesi gereken kurumlar vergisi oranının yüzde 25’e çıkarılması vb. gibi” şeklinde sıraladı.

“Çözüm geçici ama etkisi yıkıcı olabilir”

Azalan gelirin diğer vergiler üzerinden karşılanmasının geçici bir çözüm olduğuna vurgu yapan Karyağdı, bunun etkilerinin kalıcı olabileceği uyarısında bulundu. Dolaylı vergilerin azaltılarak ekonominin sağlıklı bir patikaya yönlendirilmesine gerektiğine işaret eden Nazmi Karyağdı, önerilerini 4 maddede özetledi:

- Gelir İdaresinin, etkinliğini artırmaya yönelik 2005’te başlattığı çalışmaları yeniden gündemine alması ve hızla dönüşüm sürecini tamamlaması,

- Kayıt dışılığı teşvik eden mevzuat düzenlemelerinin ortadan kaldırılması ve siyasi olarak bu mücadelenin öncelikli konu olarak desteklenmesi,

- Ülke içinden transfer fiyatlandırması yöntemleriyle kazanç aktarılmasının denetim ve uygulama ile önlenmesi,

- Harcama ve tasarrufa kaynak olan her türlü gelirin verginin konusuna girmesi. Bununla beraber hem düzenleme hem de uygulama olarak adil bir vergi sisteminin yeniden inşa edilmesi.