İçişleri Bakanlığı, Cumhurbaşkanı Erdoğan’ın büyükşehir sayısının artırılması önerisi için harekete geçti. Halen 30 olan büyükşehir sayısının bu yıl içinde yapılacak yasal düzenleme ile 51’e çıkarılacağı öğrenildi.

Nüfus kriteri 400 bine düşürülecek

İçişleri Bakanlığı’nın ‘2017 Yılı Performans Programı’nda büyükşehirlerin sayılarının artırılması için yapılacak çalışmalar belirlendi. Bakanlık 2017’de, “Yeni büyükşehir belediye modelinin takibi ve uygulanabilirliğini sağlamaya yönelik çalışma yapmayı” hedef olarak belirledi. Büyükşehir sayısının 30’dan 51’e çıkarılması için 700 bin nüfus ile kriterin 400 bine düşürülmesi planlanıyor.

Hangi iller büyükşehir olacak?

Sözcü gazetesinden Deniz Ayhan’ın haberine göre; bu durumda Adıyaman, Afyonkarahisar, Ağrı, Çanakkale, Çorum, Elazığ, Kütahya, Sivas, Tokat, Zonguldak, Batman ve Osmaniye gibi 500 binin üzerinde nüfusu olan illerin yanı sıra nüfusu 400 binin üzerinde olan ve 400 bine yaklaşmakta olan Şırnak, Giresun, Isparta, Yozgat, Muş, Edirne, Aksaray, Kastamonu, Düzce gibi iller de ‘büyükşehir’ oluyor.

Hangi iller büyükşehir statüsünde?

Türkiye’de halen ‘büyükşehir’ statüsünde olan 30 il şöyle: Adana, Ankara, Antalya, Aydın, Balıkesir, Bursa, Denizli, Diyarbakır, Erzurum, Eskişehir, Gaziantep, Hatay, İstanbul, İzmir, Kahramanmaraş, Kayseri, Kocaeli, Konya, Malatya, Manisa, Mardin, Mersin, Muğla, Ordu, Sakarya, Samsun, Şanlıurfa, Tekirdağ, Trabzon ve Van.

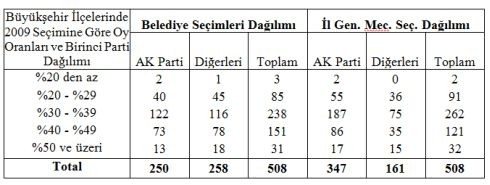

Yerel seçimlere etkisi oluyor mu?

1- Büyükşehir Belediyeleri il mülkî sınırlarına uzanan yapısıyla köyler ve belde belediyeleri kaldırılıp, mahalleye dönüştürülerek belediye sınırları içerisine katılıyor. İlin geneli için yapılan bu işlem, ilin tüm ilçeleri için de aynısıyla uygulanıyor. Köyler mahalleye dönüşürken, en küçük mahalle nüfusunun 500’den az olamayacağı da hükme bağlanıyor. Böylece hem Büyükşehir, hem de ilçelerin seçilmiş Belediye Başkanları artık sadece kentsel alanlarda yaşayanların değil, il ya da ilçede yaşayanların tamamının Belediye Başkanları oluyorlar.

2- İl Özel İdareleri kaldırılıyor ve bu İdarelerin yetkileri Valiliğe devrediliyor. Ayrıca ilin merkezi devlet yönetimiyle bağlantısını kurma, koordinasyon sağlama ve süreci izleme göreviyle illerde Valiye bağlı Yatırım İzleme ve Koordinasyon Kurulları oluşturuluyor. Bu kurulların yönetmeliğini hazırlama görevi de İçişleri Bakanlığı’na veriliyor. Böylece Büyükşehir niteliği kazanmış ilin yönetimi için seçilmiş bir Büyükşehir Belediye Başkanı ve iktidar adına yatırımları hem izlemek hem de koordinasyonunu sağlamak üzere atanmış bir de Valisi olmuş oluyor.

3- Yasaya; Seçilmiş Belediye Başkanı / atanmış Vali ikiliği, yerinden yönetime bir demokratikleşme uygulaması olarak mı, yoksa il üzerinde kurulacak bir iktidar vesayeti olarak mı girdiği tartışılabilecek bir konu. Ancak yasanın bu tasarımı -gezi eylemleri sürecinde yaşanan Vali’nin yedeğindeki Belediye Başkanı görünümlerini saymazsak- uygulamalar sonrasında açıklık kazanabilecek bir yapı ortaya çıkarıyor.

4- 6360 sayılı yasayla oluşturulan yeni Büyükşehirler, kır ve kentiyle bir bütün olarak Belediye tarafından yönetilebilme özelliği kazanıyorlar. Büyükşehirlere bağlı ilçe belediyeleri de ilçe sınırlarının tamamına yönelik hizmet verecek yerinden yönetim birimlerine dönüşmüş oluyor. Dolayısıyla yapılacak yerel yönetim -belediye başkanlığı, belediye meclisi üyeliği- seçimlerinde, tüm ilin seçmenleri kır-kent ayrımı olmadan oy kullanıyor. Bu da yerel seçimlerde önemli oranda seçmen artışıyla karşılaşılacağını ortaya çıkarıyor.

2014 yerel yönetim seçimlerinde;

- Ak Parti 508 ilçenin 250’sinde Belediye Başkanlığı kazanmışken, seçim ilçe sınırlarını kapsar biçimde genişletildiğinde ve İl Genel Meclisi seçimlerinde AK Parti’nin birinci olduğu ilçeler göz önüne alınarak yeni dağılım hesaplandığında Ak Parti 97 ilçede daha Belediye Başkanlığı kazanabilecek konuma gelmiş oluyor.

- Ak Parti dışındaki tüm diğer parti ve bağımsızlar toplam 508 ilçenin 258’inde Belediye Başkanlığı kazanabilmişken, seçim kapsamı ilçenin tamamına dönüştüğünde ortaya çıkan ilçenin birinci partinin, AK Parti dışındaki bir parti olması durumunda kazanılabilen Belediye Başkanlığı sayısı 161’e geriliyor.

Aşağıdaki tablo oy oran gruplarına göre Belediye seçimleri ve İl Genel meclisi seçimleri ayrımında ve 30 Büyükşehir ilinde bulunan 508 ilçenin belediye başkanlığı sayısal dağılımını ve kayıp-kazanç ilişkisini gösteriyor.

Ortaya çıkan kayıp-kazanç ilişkisi sonunda şöyle bir durumla karşılaşılıyor:

Partiler arasında en büyük kayba MHP uğruyor ve kazandığı 69 ilçe Belediye Başkanlığından 45’ini yitirerek 24 başkanlık kazanabilecek konuma geriliyor. CHP için kayıp ilçe sayısı 20’de kalıyor ve 119 İlçe Belediyesi yerine 99 ilçede önde giden parti olabiliyor. Demokratik Toplum Partisi (DTP) (şimdiki HDP) bu yeni Büyükşehir düzenlemesinden AK Parti gibi kazançlı çıkan partilerden birisi.

HDP, kazandığı 28 ilçe belediyesi sayısını kırsal kesim seçmeni üzerindeki gücü sayesinde, 33’e çıkarma şansı yakalıyor. Diğer partiler ve bağımsız adaylar bu değişen yapıdan en çok etkilenen bir diğer kesim. Bu kesimin ilçe merkezlerinde sahip olduğu belediye başkanlığı sayısı 42 iken, seçmen kapsamı genişlediğinde kazandıkları belediyelerin 33’ünü yitirerek ancak 9 belediyeye sahip olabilecek konuma geriliyorlar.

Yüzde 5 pay alıyor

Büyükşehir olma talebinin altında yatan asıl neden, büyükşehir belediyelerinin genel bütçe vergi gelirlerinden aldıkları paya ilaveten büyükşehir belediye sınırları içinde yapılan genel bütçe vergi gelirleri tahsilâtı toplamından %5 pay almasıdır. Söz konusu ilave gelir payı büyükşehir olmayı oldukça cazip kılmaktadır.

İl özel idareleri ve belediyelere genel bütçe vergi gelirleri tahsilâtı toplamı üzerinden ayrılacak paylara ilişkin esas ve usuller 5779 sayılı İl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkında Kanun’da düzenlenmiştir. Buna göre genel bütçe vergi gelirleri tahsilatından normal il belediyeleri %2.85, büyükşehirler %2.50 + büyükşehir belediye sınırları içinde yapılan genel bütçe vergi gelirleri tahsilatı toplamından %5 pay almaktadırlar. Normal illerin büyükşehir olmak istemelerinin en büyük nedeni de bu % 5’lik payı alabilmektir.

Özel tüketim vergisi ve özel iletişim vergisinin genel bütçe vergi gelirlerine dahil edilmesi nedeniyle vergi gelirleri toplamı önemli miktarlarda artmış olacaktır. Böylece il özel idareleri ve belediyelere pay tahsisi esnasında dikkate alınacak rakam büyüyecektir. 2013 yılından itibaren, büyükşehir belediyelerinin payı hesaplanırken, özel tüketim vergisinin, genel bütçe vergi gelirleri içerisinde dikkate alınacak olması, büyükşehir belediyelerinin vergi gelirleri tahsilatından alacağı payı daha da artıracak olması, il belediyelerinin büyükşehire dönüşme isteklerini daha da artırmaktadır.

Kaynaklar büyükşehirde toplanıyor

Bu durum yeni büyükşehir olacak il belediyelerinin önemini ve sahip olacağı kaynakları daha da artırmaktadır. Çünkü çok küçük olan ve personel maaşlarını bile ödemekte zorlanan belediyelere aktarılan kaynaklar büyükşehirin bütçesinde toplanacaktır. Tüm il sınırları büyükşehirin sınırı kabul edileceğinden, tüm ilde toplanan vergi gelirleri üzerinden %6’lık pay alınacaktır. 2013 yılından itibaren özel tüketim vergisi ve özel iletişim vergisi üzerinden de Büyükşehire %6 pay aktarılacaktır.

Genel bütçe vergileri tahsilatları

Büyükşehir belediye sınırları içerisinde tahsil edilen genel bütçe vergi gelirleri tahsilatının %6’sı büyükşehir belediye payı olarak ayrılıyor. Ayrılan tutarın %60’ı doğrudan ilgili büyükşehir belediyesine aktarılıyor. Kalan %40’ın %70’i nüfusa göre, %30’u ise yüzölçümüne göre büyükşehir belediyeleri arasında paylaştırılıyor.

Yapılan hesaplamalardan da görüleceği üzere, büyükşehir statüsüne kavuşacak olan iller, eski statülerine göre çok yüksek tutarda kaynağa kavuşacaklardır. Bu kaynakların büyükşehirler tarafından etkin ve verimli bir şekilde kullanılması durumunda, bu illerde yerel yönetim hizmetlerinin kalitesinin artacağı, büyük altyapı yatırımlarının yapılabileceği, hizmetlerin il genelinde en ücra yerlere kadar götürülebileceği düşünülmektedir.

Dezavantajlar neler?

95/6430 Sayılı Bakanlar Kurulu Kararı gereğince, normal il belediye sınırları içerisinde, diğer şartları taşımaları kaydı ile basit usulden faydalanmakta olan bazı mükellefler, sınırları içerisinde faaliyet gösterdikleri il belediyesinin, büyükşehire dönüşmesi ile birlikte basit usulden faydalanma haklarını kaybedecekler ve ertesi takvim yılı başından itibaren gerçek usulde vergilendirileceklerdir.

Vergi mükellefi açısından dezavantajlı mı?

Yine belirtilen işleri yapmak amacıyla ilk defa mükellefiyet tesis ettirecek olan mükellefler de basit usulden faydalanamayacaklar ve gerçek usulde vergilendirileceklerdir. Büyükşehire dönüştürülecek il belediyesi sınırları içerisinde, 95/6430 Sayılı Bakanlar Kurulu Kararı’nda belirtilen faaliyetlerde (Her türlü emtia imalatı ile uğraşanlar, her türlü emtia alım-satımı ile uğraşanlar, inşaat ile ilgili her türlü işlerle uğraşanlar, motorlu taşıtların her türlü bakım ve onarım işleriyle uğraşanlar, eğlence ve istirahat yerlerini işletenler) bulunan mükellefler açısından, il belediyesinin büyükşehire dönüşmesi dezavantaj oluşturmaktadır.

Emlak vergisi oranı yüzde 100 artıyor

Bina, arsa ve arazilerden alınan emlak vergisi oranlarına göre yüzde 100 artırımlı uygulanmaktadır. Büyükşehir belediyesi sınırları ve mücavir alanlar içinde bulunan bina, arsa ve arazilerden, diğer yerlerde bulunan bina, arsa ve arazilere göre iki kat emlak vergisi alınmaktadır. Bu durum, il belediyesinden büyükşehir belediyesine dönüşen yerlerin, belediye sınırları ve mücavir alanlar içinde gayrimenkulü bulunan mükellefler açısından ek bir yük getirecektir.

Yeni durumda, eskiden ödedikleri emlak vergilerinin yüzde 100 fazlasını ödeyeceklerdir. Örneğin, daha önce konutu için binde 1 oranında emlak vergisi ödeyen bir kişi, konutunun yeni kurulacak büyükşehirin sınırları içinde kalması durumunda, binde 2 oranında emlak vergisi ödeyecektir.

Büyükşehirin sınırları ve mücavir alanlar içinde bulunan gayrimenkullerden alınan emlak vergisi oranlarının yüzde 100 fazla olmasının ardından, bu gayrimenkullerden alınan, taşınmaz kültür varlıklarının korunmasına katkı payı da iki katına çıkmakta, büyükşehire dönüştürülecek il belediyesi sınırları içerisinde gayrimenkulü bulunan mükellefler, eski duruma göre iki kat Emlak Vergisi ve taşınmaz kültür varlıklarının korunmasına katkı payı ödeyeceklerinden, bu yönüyle il belediyesinin büyükşehire dönüşmesi bunlar açısından dezavantaj oluşturmaktadır. (Doç. Dr. Ersan Öz)

")